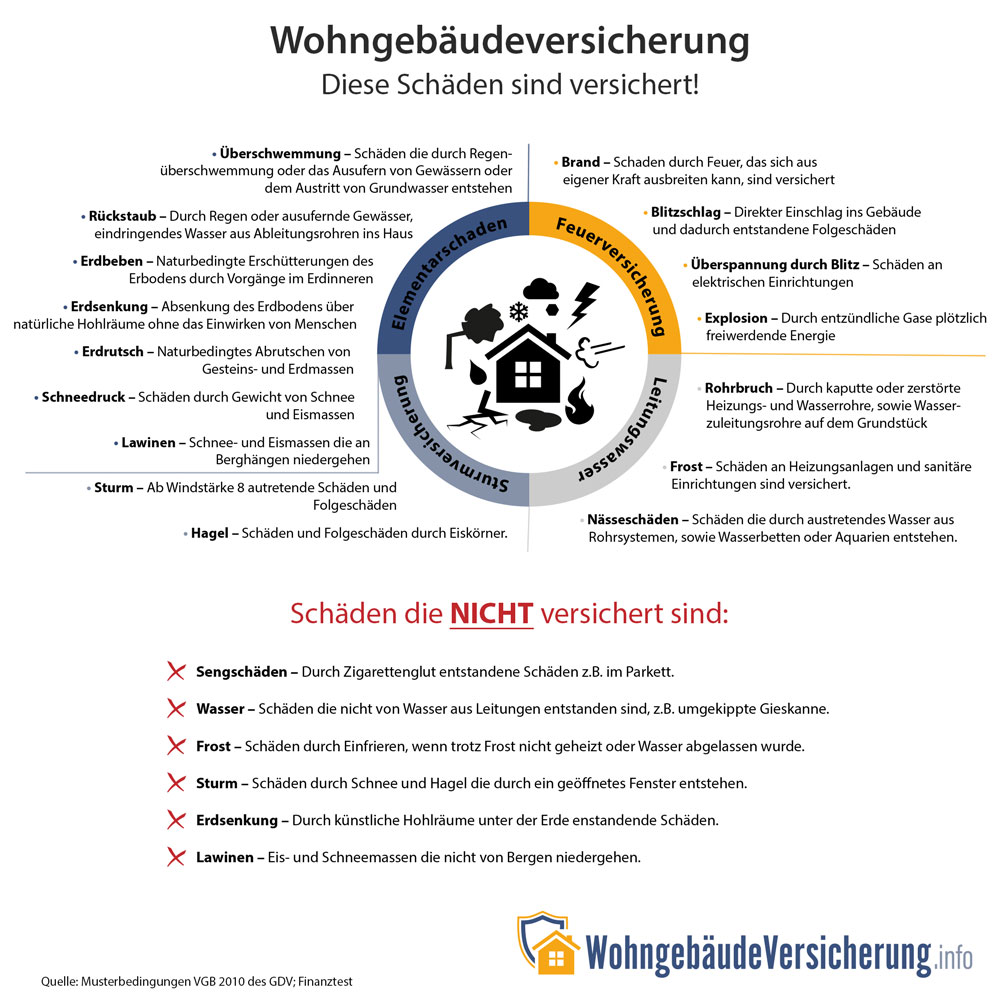

Versicherte Gefahren

Welche Gefahren werden durch eine Wohngebäudeversicherung abgesichert?

Die Wohngebäudeversicherung ersetzt Schäden, die an versicherten Sachen durch versicherte Gefahren entstehen. Der Schadenersatz schließt dabei zerstörte, beschädigte und abhanden gekommene Sachen mit ein. Der Versicherungsschutz schließt neben Einwirkungs- auch Folgeschäden mit ein. In den VGB 2010 (1914) sind die einzelnen versicherten Gefahren genauer definiert. Sie sollen nachfolgend überblicksartig vorgestellt werden.

Brand

Laut § 2 Nr. 2 VGB 2010 (1914) handelt es sich bei einem Brand um „ein Feuer, das ohne seinen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen und das sich aus eigener Kraft auszubreiten vermag“. Nicht versichert sind Sengschäden. Darüber hinaus schließt § 2 Nr. 6 VGB 2010 (1914) Brandschäden durch Nutzfeuer oder Wärme zur Bearbeitung aus. Dieser „Betriebsschadenausschluss“ erstreckt sich auch auf Sachen, „in denen oder durch die Nutzfeuer oder Wärme erzeugt, vermittelt oder weitergeleitet wird“.

Blitzschlag

Laut § 2 Nr. 3 VGB 2010 (1914) ist ein Blitzschlag der unmittelbare Übergang eines Blitzes auf Sachen. Der Versicherungsschutz schließt auch Schäden durch Überspannung, Überstrom und Kurzschluss an elektrischen Geräten und Einrichtungen ein. Das gilt allerdings nur, wenn auf dem versicherten Grundstück Schäden anderer Art durch Blitz entstanden sind.

Explosion und Implosion

Eine Explosion ist laut § 2 Nr. 5 VGB 2010 (1914) als „eine auf dem Ausdehnungsbestreben von Gasen oder Dämpfen beruhende, plötzlich verlaufende Kraftäußerung“. Eine Explosion eines Behälters im Sinne der Versicherungsbedingungen setzt voraus, dass die Wand des Behälters durch einen plötzlichen Druckausgleich zerrissen wird. Eine Behälterexplosion kann auch ohne Zerreißen der Behälterwand vorliegen. Dann muss sie aber durch chemische Umsetzung hervorgerufen worden sein.

Nicht versichert sind Schäden durch Explosionen im Verbrennungsraum von Verbrennungskraftmaschinen und Schäden an elektrischen Schaltern durch in den Schaltorganen auftretenden Gasdruck.

Als Implosion ist gemäß VGB 2010 ein „plötzlicher, unvorhersehbarer Zusammenfall eines Hohlkörpers durch äußeren Überdruck infolge eines inneren Unterdrucks zu verstehen.“

Die Gefahren Brand. Blitzschlag, Überspannung durch Blitz sowie Explosion und Implosion bilden gemeinsam die Feuerversicherung in der Wohngebäudeversicherung. Der zweite Bestandteil der verbundenen Wohngebäudeversicherung ist die Leitungswasserversicherung.

Bruchschäden innerhalb von Gebäuden

Der Versicherungsschutz für Bruchschäden innerhalb von Gebäuden ist in § 3 Nr. 1 VGB 2010 (1914) festgelegt. Versichert sind demnach „frostbedingte und sonstige Bruchschäden an Rohren“. Die Rohre müssen zu den ZU- und Ableitungen der Wasserversorgung oder den damit verbundenen Schläuchen gehören. Versichert sind auch Rohre von Warmwasser- und Dampfheizungen sowie Klima-, Wärmepumpen- und Solarheizungsanlagen. Der Versicherungsschutz schließt auch Rohre von Wasserlösch- oder Berieselungsanlagen mit ein.

Neben Rohren sind auch verschiedene Installationen versichert – allerdings nur gegen frostbedingte (und nicht auch sonstige) Bruchschäden. Die Versicherungsbedingungen zählen im Einzelnen auf: Badeeinrichtungen, Waschbecken, Spülklosetts, Armaturen (z. B. Wasser- und Absperrhähne, Ventile, Geruchsverschlüsse, Wassermesser) sowie deren Anschlussschläuche.

In den VGB ist auch festgelegt, was als „innerhalb des Gebäudes“ gilt. Neben dem gesamten Baukörper einschließlich der Bodenplatte des Gebäudes gelten auch Rohre von Solarheizungsanlagen auf dem Dach als innerhalb des Gebäudes. Rohre und Installationen unterhalb der Bodenplatte sind nicht versichert.

Bruchschäden außerhalb von Gebäuden

Auch außerhalb von Gebäuden sind frostbedingte und sonstige Bruchschäden versichert. Der Schutz der Wohngebäudeversicherung schließt in diesem Punkt die Zuleitungsrohre der Wasserversorgung sowie Rohre der Warmwasserheizungs-, Dampfheizungs-, Klima-, Wärmepumpen und Solarheizungsanlagen mit ein.

Bedingung ist, dass die Rohre der Versorgung versicherter Gebäude oder Anlagen dienen, sich auf dem Versicherungsgrundstück befinden und dass der Versicherungsnehmer die Gefahr dafür trägt. Bruchschäden außerhalb von Gebäuden sind in § 3 Nr. 2 VGB 2010 (1914) geregelt.

Nässeschäden

Leitungswasser kann Schäden an versicherten Sachen verursachen, ohne dass ein Rohrbruch vorliegt. Schäden durch bestimmungswidrig ausgetretenes Leitungswasser sind in § 2 Nr. 3 VHB 2010 (1914) definiert. Demnach wird Entschädigung für versicherte Sachen geleistet, die zerstört oder beschädigt werden oder abhandenkommen.

Bedingung für die Wirksamkeit des Versicherungsschutzes ist, dass das Wasser aus Zu- oder Ableitungsrohren der Wasserversorgung, damit verbundenen Schläuchen oder mit dem Rohrsystem verbundenen Einrichtungen und deren wasserführenden Teilen stammt. Auch bestimmungswidriger Austritt von Wasser aus Warmwasser- oder Dampfheizungen, Klima- und Wärmepumpen, Solarheizungen, Wasserlösch- und Berieselungsanlagen und aus Wasserbetten und Aquarien ist versichert. Wichtig: Kühl- und Kältemittel aus vorgenannten Anlagen sowie Wasserdampf stehen Leitungswasser gleich.

Der dritte Bestandteil der Wohngebäudeversicherung ist die Sturmversicherung, die gegen Schäden durch Sturm und Hagel schützt. Sie kann erweitert werden um eine Versicherung gegen weitere Elementarschäden.

Sturm und Hagel

Sturm und Hagel sind in § 4 Nr. 2 VGB 2010 (1914) definiert. Sturm ist demnach eine „wetterbedingte Luftbewegung von mindestens Windstärke 8 nach Beaufort. Da sich nachträglich die Windstärke einer Luftbewegung kaum feststellen lässt, regeln die Versicherungsbedingungen auch die Beweislast.

Es wird von einer Windstärke 8 ausgegangen, wenn der Versicherungsnehmer entweder den Nachweis erbringt, dass in der Umgebung des Versicherungsgrundstücks Schäden an Gebäuden oder Gegenständen mit vergleichbarer Widerstandskraft entstanden sind oder der entstandene Schaden aufgrund des einwandfreien Gebäudezustands nur durch einen Sturm entstanden sein kann. Hagel ist in den VGB definiert als „fester Witterungsniederschlag in Form von Eiskörnern“.

Der Versicherungsschutz greift für Schäden durch die unmittelbare Einwirkung des Sturmes auf versicherte Sachen und Gebäude, in denen sich solche befinden. Gebäude und in diesen befindliche versicherte Sachen sind auch gegen Gebäudeteile, Bäume oder andere Gegenstände versichert, die durch den Sturm auf sie geschleudert werden. Folgeschäden durch direkte Einwirkung und vom Sturm herumgewehte Gegenstände sind ebenfalls versichert.

Trifft der Sturm direkt oder durch umhergewehte Gegenstände ein mit dem versicherten Gebäude baulich verbundenes Gebäude, besteht für Schäden am versicherten Gebäude und darin befindliche versicherte Sachen Versicherungsschutz.

Auch in der Sturmversicherung gibt es Ausschlüsse: Dringt z. B. Hagel durch nicht ordnungsgemäß verschlossene Fenster oder Türen ein, besteht dafür kein Versicherungsschutz, sofern der nicht ordnungsgemäße Verschluss nicht auf eine versicherte Gefahr zurückzuführen ist. Ausgeschlossen sind auch Schäden durch Sturmflut.

Weitere Elementargefahren

Mit einer Versicherung gegen weitere Elementargefahren können sich Versicherungsnehmer über Sturm und Hagel hinaus absichern. In § 4 Nr. 3 VGB 2010 (1914) sind die im Leistungsumfang der erweiterten Versicherung eingeschlossenen Gefahren aufgeführt. Im Einzelnen handelt es sich um Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbrüche.

B

Blitzschlag und ÜberspannungBrand

E

ElementargefahrenExplosion und Implosion

G

Gefahrerhöhende UmständeL

LeitungswasserS

Schäden durch LuftfahrzeugeSturm und Hagel